Мы привыкли думать, что деньги должны работать. Заводишь купюры в банк, ждешь год-два и получаешь приятный бонус в конце срока. Но маркетологи пошли дальше и предложили нам ежедневное начисление процентов на остаток. Звучит как мечта: проценты капают каждый день, даже пока вы пьете утренний кофе. Но так ли все радужно на самом деле? Давайте без иллюзий разберемся, где здесь выгода, а где — риски, особенно на фоне пресловутой инфляции.

Что обещают вклады с начислением на ежедневный остаток?

Когда вы открываете вклады в банках на ежедневный остаток, создается ощущение супер-ликвидности и сверхдохода. В рекламе это часто называют «копилка для бизнеса» или копилка с ежедневным начислением процентов на остаток (для физических лиц). Звучит удобно: положил деньги утром — а к следующему дню уже что-то заработал. Но давайте посчитаем реальную арифметику.

Главный подвох состоит в ставке. Если долгосрочный вклад на год даст вам, условно, 16–17% годовых, то ставки по вкладам на ежедневный остаток обычно колеблются в районе 8–9% годовых. Почему разница так велика? Всё дело в том, что банк не может полагаться на ваши деньги, лежащие на таком вкладе, чтобы использовать их долго. Использовать в данной ситуации — значит, выдать их в кредит другим людям. Вы в любой момент можете снять средства, а значит, кредитовать бизнес или физлиц ими достаточно рискованно. За мгновенный доступ к своим деньгам вы платите потерей доходности.

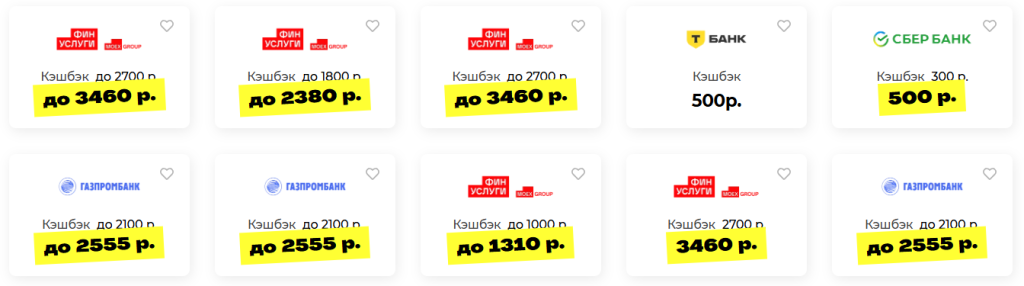

Команда кэшбэк-сервиса Backit отобрала несколько действительно выгодных вкладов, за открытие которых вы получите дополнительный бонус от банка: от 500 до 3460 рублей на ваш счёт в кэшбэк-сервисе, которые можно вывести на карту в любой момент.

Плюсы и минусы «быстрых» вкладов: честный разбор

Плюсы — это именно про удобство, а не про богатство:

- Доступность тела вклада. Деньги не заперты на 365 или 180 дней. Если вам срочно нужны на лечение, крупную покупку или просто боитесь потерять средства — просто заберите их в тот же день.

- Психологический эффект. Видеть, как каждое утро на счету +100-150 рублей, приятно. Это мотивирует копить дальше. Особенно если вы копите на значимую для вас покупку.

Но минусы бьют по кошельку:

- Съедает инфляция. Вот тут скрыта самая главная боль таких вкладов. Официальная инфляция в России сейчас в 2024–2026 гг. держится на уровне 7–9%. Если ваша «копилка» дает 7-9% в год, вы не становитесь богаче, а просто не даёте инфляции съесть ваши кровные.

- Капитализация — миф. Да, проценты начисляются каждый день, но тело вклада от этого растет небыстрыми темпами. Чтобы ощутить эффект сложного процента, нужно вложить миллионы. При среднем чеке в 50–100 тысяч рублей разница между ежедневной и ежемесячной капитализацией составит копейки.

Есть ли жизнь у вкладов с ежедневным пополнением?

Честно ответив на заглавный вопрос («А так ли выгодно?»), скажем прямо: выгодно это больше банку, чем вам. Как инструмент приумножения капитала такие депозиты почти бесполезны. Это не инвестиция, а скорее платный сервис по хранению денег под матрасом (только матрас надежнее с точки зрения инфляции). Другое дело — «длинные», долгосрочные вклады.

Единственный кейс, где это нужно: вам жизненно необходима стопроцентная ликвидность. Например, вы держите деньги под ежемесячную аренду квартиры на расчетном счете. Снять надо в любой момент, но жалко, чтобы они просто лежали мертвым грузом.

Итог такой. Если вы хотите защитить сбережения от инфляции на российском рынке, ищите долгосрочные вклады под ключевую ставку ЦБ (15–18%) или облигации. Ежедневное начисление процентов на остаток оставьте для «карманных» денег — мелкой подушки, где важнее скорость, чем размер дохода. Не дайте маркетологам усыпить вашу бдительность сладкими словами «капает каждый день». В мире финансов важен не ритм капель, а их реальный вес в будущем.